J9九游会真人「中国」官方网站|第一入口

你的位置:J9九游会真人「中国」官方网站|第一入口 > 新闻动态 >

发布日期:2025-02-09 03:40 点击次数:77

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:IPO日报

2012年,轩竹生物科技股份有限公司(以下简称“轩竹生物”)被四环医药全资收购,尔后自2018年起便开启了沉静运营的新征途。比年来,公司聚焦于消化系统疾病、肿瘤以及非乙醇性脂肪性肝炎(NASH)等枢纽调整领域,尽力于转换药物的开荒。现在,公司正筹备在香港谋划来回所主板上市。

然则,轩竹生物的成本化之路并非坦途。2022年,公司初度向科创板发起上市冲击,却在2023年3月的上市委审议才气遇到暂缓,随后于2024年5月留机杼撤了科创板IPO苦求。

现在,轩竹生物独一的营业化居品是KBP-3571(安奈拉唑钠肠溶片),该药品于2023年6月取得上市批准,主要用于调整十二指肠溃疡。尽管如斯,在市集竞争日益强烈确当下,其将来的营业化远景仍充满不笃定性,需要市集和时间的进一步磨练。

依赖大客户

在转换药及仿制药(含生物访佛药)行业的强盛推动下,比年来天下与中国的医药市集呈现出闹热的增长态势。

天下医药市集自2018年的1.24万亿好意思元起步,沿途郑重攀升至2023年的1.57万亿好意思元,工夫复合年增长率达4.8%,并有望在2032年冲破2.21万亿好意思元大关,2023年起的复合年增长率为3.9%。

与此同期,中国医药行业要点缓缓由仿制药坐褥向转换药开荒歪斜。这一滑型有劲地推动了中国转换药市集界限的稳步增长,自2018年的0.86万亿元,稳步攀升至2023年的1.96万亿元,复合年增长率为4.2%。预测将来,中国转换药市集界限有望以更快的速率延伸,揣度在2032年达到2.22万亿元,2023年起的复合年增长率为8.6%。

口服PPI在中国的市集界限多年来一直安然在100亿元以上。尽管市集需求延续郁勃,但由于带量采购筹划及重点监控目次的实施,多款已上市的仿制PPI受到冲击,市集界限出现波动。然则,磋议到方针合乎症如消化性溃疡及反流性食管炎的高发病率,以及更多转换PPI的预期推出,口服PPI的市集界限有望在2032年缓缓增长至110亿元。

限度现在,中国共有七款PPI获批上市,其中五款为仿制药,离别为兰索拉唑、泮托拉唑、奥好意思拉唑、雷贝拉唑及埃索好意思拉唑。这些已上市的仿制PPI均被纳入带量采购筹划及重点监控目次,导致其价钱及市集界限有所下滑。

据灼识扣问数据,轩竹生物的管线中KBP-3571是中国首款且独逐个款自主研发的质子泵阻难剂(PPI),KBP-5081是中国首款且独逐个款自主研发的碳青霉烯类抗生素,XZP-5849则是中国首款自主研发的5型磷酸二酯酶(PDE5)阻难剂。

从招股书涌现的信息来看,轩竹生物的客户群体主要辘集在分销商。

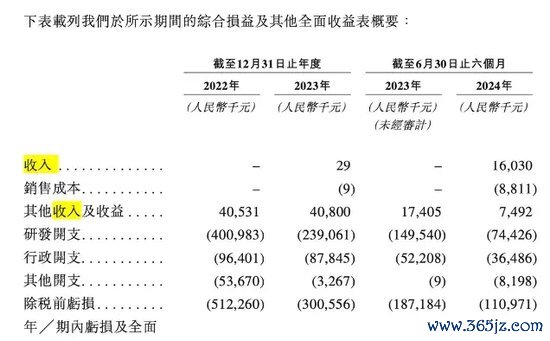

在2022年至2024年上半年的解说期内,来自五大客户的收入呈现出权臣的增长态势,从2022年的0元,到2023年的2.86万元,再到2024年上半年的670万元,离别占总收入的约100%和42.1%。最大客户的收入孝顺在2023年和2024年上半年离别为1.27万元和260万元,占总收入的比例离别为44.5%和16.2%。

研发东谈主员暴减

轩竹生物在药物研发与营业化领域虽有斩获,但在冲刺IPO的征途中,却遇到重重锻真金不怕火与风险。

引东谈主详实的是,自转战港交所主板市集后,轩竹生物的职工与研发东谈主员军队出现了显着“瘦身”。

据港股IPO招股书涌现,2022年9月30日,公司过火子公司职工总和为405东谈主,到了2024年6月30日,暴减至213东谈主。研发东谈主员的减少更为权臣,从2022年9月30日的338东谈主、占比83.46%,到2024年6月30日仅剩119东谈主,占比跌至55.9%。关于这一变化,公司招股书滴水不漏,但业内东谈主士料到,资金压力及公司政策、管理层面的转移好像是幕后推手。

资金与成本压力,可能研发东谈主员数目下滑的枢纽身分。尽管手捏十余种在研药物,但轩竹生物的财务现象难言乐不雅。2022年至2024年上半年的解说期内,损失额离别为5.12亿元、3.01亿元和1.11亿元,资金链紧绷。

跟着2023年公司独逐个款营业化药品KBP-3571(安奈拉唑钠肠溶片)获批,居品从研发迈向营业化,对研发东谈主员的需求结构悄然生变。研发阶段需多半东谈主员投身临床前研究、临床试验等,营业化后部分研发责任或减或缓,研发东谈主员数目随之缩减。另一方面,该药品所处的质子泵阻难剂(PPI)国内市集竞争尖锐化,集采降价等身分使市集界限连年缩水,将来增长乏力。为应战,公司或转移研发政策,优化资源成立,缩小研发东谈主员,以降成本、提扫尾、增盈利。

资金弥留

轩竹生物的资金弥留现象在多方面自满无遗。

解说期内,公司营业收入从0元起步,微增至2.9万元,再攀升至0.16亿元;而净损失却居高不下,离别为5.12亿元、3.01亿元和1.11亿元,高额研发干涉或是损失的主因之一。

尽管损失幅度有所缩小,但财务压力依旧千里重。

限度2024年6月30日,轩竹生物的现款及现款等价物余额仅剩0.25亿元,与上年同期的2.42亿元比较,大幅缩水。

鼓励层面的变动也给公司资金链带来冲击。

2024年,除上海芸锌外的B轮投资者纷纷退股,阳光东谈主寿等12名鼓励的退出,使轩竹生物质金支持缩小,筹资及招引新投资者的难度陡增。

轩竹生物的研发与营业化经由更是资金“黑洞”。公司有超十种药物质产处于开荒阶段,研发资金需求延续攀升。其独一营业化居品KBP-3571(安奈拉唑钠肠溶片)在集采品种、OCT、重磅单品的市集夹缝中求糊口,销售现实需重金干涉。此外,公司还磋商在石家

庄设立“总部及转换药产业假名目”,将来研发、销售、坐褥三线并进,资金压力繁多。

更令东谈主担忧的是,母公司四环医药在轩竹生物急需资金时,却难施援助。

近几年,四环医药因居品纳入集采,收入暴减,延续损失。2023年营收18.61亿元,损失约0.54亿元;2024年上半年营收再降10%至9.5亿元,损失达0.33亿元。限度1月13日,四环医药股价跌至0.581港元/股,沦为“仙股”,港股市值仅约54亿港元。

跟着研发名宗旨深远,尤其是临床试验阶段药物的资金需求激增,轩竹生物若无法实时获取饱和融资,研发经由和居品上市时间恐将受阻。

新浪声明:此音信系转载悔改浪合营媒体,新浪网登载此文出于传递更多信息之宗旨,并不料味着赞同其不雅点或证明其描画。著述骨子仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:杨红卜 J9体育网

Powered by J9九游会真人「中国」官方网站|第一入口 @2013-2022 RSS地图 HTML地图